2025年12月9日微创器械龙头康基医疗(9997.HK)谨慎告别港股市集,完成很是化退市。港股医疗健康范围很是化退市的案例中又增多了新的一例。

康基医疗的这次很是化由独创东谈主钟鸣聚拢实力淳朴的财团发起,财团成员包括群众私募巨头TPG、TPG旗下的NewQuest V基金、卡塔尔投资局(QIA)旗下的Al-Rayyan Holding以及独创东谈主实体。往复完成后,独创东谈主钟鸣仍持有康基医疗40%以上的股权,依旧是第一大股东,并依靠其在微创外科范围二十余年的素质陆续在康基医疗的将来发展中说明中枢引颈作用。

康基医疗竖立于2004年,2020年告捷在港交所上市,现已成为中国最大的微创外科手术器械及配套耗材(MISIA)平台,为世界3500余家病院(其中包含近1500家三甲病院)提供优质做事,业务范围累计隐蔽群众90多个国度和地区,在行业内占据着举足轻重的地位。康基医疗领有国内最皆全的微创外科居品,叠加手术机器东谈主业务的政策布局,可向客户提供隐蔽全场景的一站式科罚有筹划。

动脉网商榷发现,自2024年之后,港股医疗健康行业迎来了主动很是化退市的高涨。赛生药业、东阳光长江药业、康基医疗先后通过很是化的方式退市。淌若再加上很是化失败的中国中药和复宏汉霖,医疗健康范围很是化退市的企业数目有显明增多的趋势。这些标的都是在某一细分范围具备显明上风、谋划情状精良的企业,但这些企业很是化退市的原因却并不沟通。

估值始终处于低位

中国中药此前的很是化主要原因等于公司股价始终被低估。

中国中药有着世界限制最大的中药工业制造产业集群,亦然中国医药集团当代中药板块的中枢平台。当今中国中药的多个目的均列世界第一:中药材基地布局和产地初加工才调世界第一;中药配方颗粒科研技能、坐褥才调、市集限制世界第一;中成药基药数目、居品梯队和坐褥才调世界第一。中国中药在中药行业展现出显耀的龙头地位。

当今中国中药的业务涵盖了中药材坐褥及谋划、中药饮片、中药配方颗粒、中成药、中药大健康居品及国医馆六伟业务板块,公司的销售收入也保持慎重。

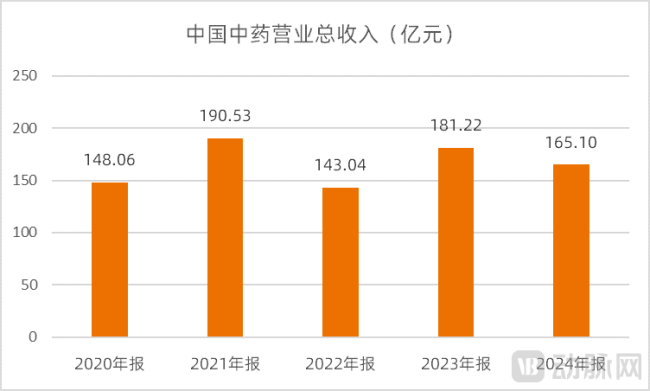

图1.中国中药贸易总收入(贵寓开始:wind,动脉网整理)

然则港股市集的投资者对中药股的认同度不高,中国中药的估值始终处于低位,当今的市净率仅有0.5倍支配。由于股票的往复流动性差及股价持续偏低,控股股东国药集团拟对中国中药进行很是化。

很是化后,中国中药不错解脱短期事迹压力,更活泼地遐想长久发展,同期也可能寻求在其他市集(如A股市集)重新上市,以取得更高的估值。但本次很是化因监管审批未通过而休止。

母公司整合需求

很是化退市的东阳光长江药业和因股东反对而很是化失败的复宏汉霖等于母公司整合的典型代表。

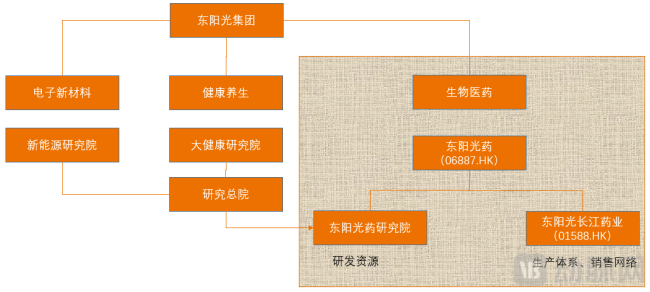

以东阳光长江药业(01558.HK)为例,其H股被接纳吞并很是化后,东阳光药(06887.HK)手脚接纳吞并方同步以先容方式末端H股上市。

东阳光长江药业是东阳光集团在生物医药板块的上市平台,领有以明星居品“可威”(磷酸奥司他韦)为代表的抗感染药物,此外还在糖尿病、抗肿瘤、心血管等范围有布局。东阳光长江药业的销售及分销采集隐蔽2500多家三级病院、9600多家二级病院、89000多家一级病院。

东阳光长江药业的业务此前聚焦于坐褥和销售要领。而整合之后重新上市的东阳光药则引入了东阳光药商榷院的研发资源,进而转动成为一家领有研发、坐褥、销售全链条的更始药企,公司的市集竞争力以及在老本市集上的形象将得以进步。

图2.东阳光药整合暗示图(动脉网制图)

更有劲地股东更始政策

康基医疗的很是化等于这一类型的代表。

康基医疗是国内微创外科范围的龙头企业,公司以穿刺器、结扎夹、超声刀、吻合器、缝线等一次性和重叠性微创手术器械和耗材为基础持续拓展居品品类,并向医疗开荒和手术机器东谈主范围拓展。

微创外科手术具备创伤小、归附快、诊疗效果佳的特色,它不仅提高了手术的精准性和安全性,还显耀改善了患者的预后和活命质料。当今微创外科手术已成为当代外科手术的热切构成部分。在临床需乞降国产替代的双重推动下,中国微创外科行业正处于快速增长阶段。弗若斯特沙利文的分析标明,将来几年中国微创外科手术器械及耗材行业市集限制到2030年将达到617.7亿元,2025年-2030年的复合增长率预测为9.7%。

行业的持续扩容将为参与企业创造新的增长机会:1)超声刀的各别化更始。我国超声刀市集2016年至2020年保持着18.4%的复合增长率。与此同期,以康基医疗为代表的国内企业持续推出各别化更始居品,推动国居品牌的市集份额从2019年的17%增长到2023年的41%。咱们预估国产替代的趋势仍将持续下去。2)吻合器加快步入智能化期间。电动腔镜吻合器末端了操作的自动化、轨范化,缩短了东谈主为操作的各别和素质影响,也曾成为增速最快的吻合器品类(2019年至2024年复合增长率为44.4%)。将来通过全自动及及时智能反馈可为医师提供愈加智能的术中吻合科罚有筹划,加快吻合器步入智能化期间。3)缝线向中高端范围拓展。缝线市集种类宽绰,SKU宏大,国产高端缝线市集曾一度空缺。比年来,国居品牌持续推出更多不同材料、不同结构的手术缝线,减弱了与外资企业的差距。

康基医疗在巩固一次性套管穿刺器、一次性结扎夹、一次性电凝钳等品类率先地位的基础上,近几年来陆续推出超声刀、吻合器、缝线这三大居品管线,居品上市后销量持续上升。

在开荒范围,康基医疗也曾初步完成对能量手术平台、影像系统的研发布局。在能量平台细分范围,康基医疗已推出超声刀居品,将来将持续布局等离子刀、微波消融系统、射频消融系统、超声高频集成系统、大血管闭合器等居品。在影像范围,康基医疗已领有4K、3D医用内窥镜录像系统系列居品,同期领有多款一次性使用电子镜系列居品。

通过持有唯精医疗超40%的股权,康基医疗告捷拓展平直术机器东谈主范围,并变成了“开荒+器械+耗材+手术机器东谈主”的居品矩阵。这使得康基医疗在微创外科范围的竞争由居品质能层面进入到生态协同层面,并为行业提供了新的发展念念路。

康基医疗在业务上的持续拓展为公司的事迹增长提供了保险。以前五年间,康基医疗的收入从5.11亿元增长到10.09亿元,净利润也从2.50亿元增长到5.81亿元,净利润的增幅跳动收入增幅。

图3.康基医疗贸易总收入及净利润(贵寓开始:wind,动脉网整理)

在现时充满挑战的环境中,为优化居品结构、进步自主研发才调,医疗器械企业运行加大更始参预,积极执行政策转型。在这种情况下,企业短期的事迹可能会因此产生波动,而这与部分投资者对公司的预期可能有所不同。恰是相识到这少量,为了积极地股东更始政策,康基医疗主动弃取了很是化退市。

从“被迫”到“主动”的变化

此前关于医疗健康企业来说,很是化退市是一种迫于外界环境而聘用的举措,颇有些不得已的意味。如今在更始持续股东和国际化配合日益细腻的配景下,很是化退市成了上市公司的主动举措。退市之后,企业不错关起门来搞矫正,业务调遣和政策布局也能愈加活泼。

至于调遣和布局的主义,则依然延续着更始和国际化的主义。咱们从康基医疗的发展端倪中不错了了地看到这少量。

当今微创外科范围正在濒临新的变化,从早期的强调切除到强调功能重建,因而粗略匡助医师更好地保留患者功能的更始居品受到市集期待。况且当今微创外科范围零落合座科罚有筹划提供商,掌抓多个细分范围底层更始才调以及具备智能制造才调的企业在始终竞争中更具上风。这些都需要企业不竭加大更始参预。

手脚微创器械龙头,康基医疗接下来也必定会加强居品更始与升级,以强化和进步品牌占位,为中始终发展夯实基础。现时不竭增长的手术量和临床对微创手术的刚性需求推动了微创外科行业的持续增长,康基医疗的将来发展空间依然宽绰。

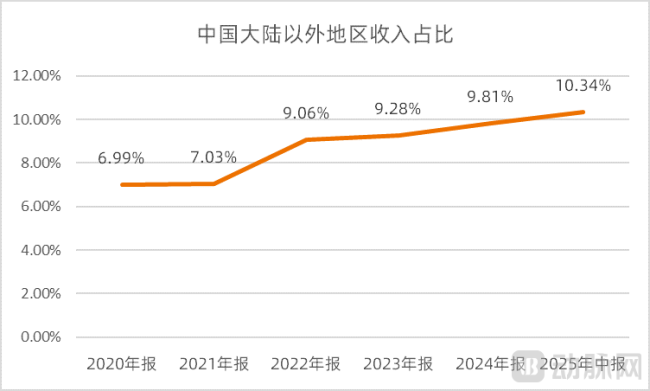

况且对医疗器械范围而言,国际市集有着更为宽绰的发展空间。康基医疗近几年通过加大居品在国际市集的注册,把自主品牌推向了欧洲、中东等中枢市集。以前的五年间,康基医疗在中国大陆除外地区的收入占比持续进步,2025年上半年也曾达到了10.34%,国际化的后果也曾夸耀出来。

图4.康基医疗中国大陆除外地区收入占比(贵寓开始:wind,动脉网整理)

咱们以为康基医疗将来仍将加大对国际市集的援助力度,进一步进步国际业务的政策地位。恰是基于对国际市集的敬重,康基医疗本次很是化引入了中东老本QIA和好意思国老本TPG,意图借助这些老本方背后的国际化配景,为康基医疗拓展国际市集助力。而微创外科范围快速增长的势头和康基医疗在行业中的龙头地位蛊惑了跨国老本的加入,此外公司在居品更始上的卓著发达和国际市集的顺利拓展也让跨国老本看到了康基医疗将来的巨大后劲。

这些始终的调遣和举措需要康基医疗增多资源参预。为了不受制于短期的股票市集反映,康基医疗弃取了主动很是化退市。

其实不仅是康基医疗,此前赛生药业、东阳光长江药业的很是化退市都是出于主动政策调遣的沟通。这一忻悦标明医疗健康企业对自己的业务和居品更敬重了,“练好内功”成了企业的第一诉求。

在这一配景下,医疗健康范围很是化退市的案例还会持续出现,动脉网也将对这一忻悦保持始终饶恕。